История и перспективы освоения Российской Арктики

Митько А.В. кандидат технических наук

Президент Арктической общественной академии наук

доцент ВНИИМ имени Д.И. Менделеева

Российская Арктика чрезвычайно богата полезными ископаемыми, и их роль в общем балансе топливно-энергетических и минеральных ресурсов страны столь велика, что в дальнейшем без их освоения страна не сможет успешно существовать и развиваться. В минерально-сырьевой базе Арктики выделяются две основные группы полезных ископаемых: углеводороды (нефть, газ, конденсат) — главная в ресурсно-экономическом отношении, и твердые полезные ископаемые (ТПИ), включающие группу твердых горючих полезных ископаемых.

Необходимость освоения обширных территорий и акваторий за полярным кругом определяется их особым социально-экономическим, геополитическим и оборонным значением. В то же время анализ состояния минерально-сырьевой базы высоких широт России показывает, что геологическая и ресурсная изученность арктических регионов явно недостаточна для масштабного вовлечения их минерально-сырьевого потенциала в хозяйственную деятельность страны.

Наименее исследованной является шельфовая область — арктические окраинно-материковые седиментационные бассейны, охватывающие как части акватории морей Северного Ледовитого океана (до бровки континентального склона — площадь порядка 4 млн км2) с островами и архипелагами, так и приморские низменности — области развития кайнозойского палеошельфа.

Изученность их явно недостаточна, но роль в общем балансе минеральных, в первую очередь топливно-энергетических ресурсов России чрезвычайно велика.

С переходом независимой России к рыночной модели экономики стало очевидно, что наиболее значимыми и востребованными в минерально-сырьевых ресурсах арктической континентальной окраины России являются нефть и газ. Их по существу первая экспертная оценка была выполнена специалистами бывшего Научно-исследовательского института геологии Арктики (НИИГА, ныне ФГУП ВНИИОкеангеология им. И. С. Грамберга) по состоянию геолого-геофизической изученности на 1 января 1971 г. Уже эта оценка показала, что углеводородные ресурсы арктического шельфа СССР/России составляют основную часть нефтегазового потенциала континентального шельфа страны. Последующие оценки, выполнявшиеся в СССР через каждые четыре-пять лет (последняя — на 1 января 1993 г.), полностью подтверждали этот вывод, конкретизируя его по отдельным позициям. В независимой Российской Федерации уточнения количественной оценки ресурсов нефти, газа и конденсата территории и континентального шельфа были выполнены по состоянию геологогеофизической изученности на 1 января 2002 и 2009 гг. Согласно последнему уточнению, завершенному под руководством ФГУП ВНИГНИ в 2012 г., извлекаемые начальные суммарные ресурсы углеводородов (НСР УВ) арктического континентального шельфа России составляют более 1 00 млрд т нефтяного эквивалента, или более 87% НСР УВ всего континентального шельфа страны. Весьма существенно, что распределены эти ресурсы по шельфу весьма неравномерно, и основная их часть приходится на западно-арктические моря (Печорское, Баренцево и Карское) — 88,2%, что по крайней мере частично объясняется их более высокой изученностью. Однако самая важная особенность нефтегазового потенциала арктического шельфа — резкое преобладание в нем газовой составляющей: на долю газа (свободного и растворенного) приходится более 84% НСР УВ, а доля нефти и конденсата соответственно составляет немногим более 15%. Здесь уместно отметить, что к выводу о резком преобладании газа в ресурсах углеводородов осадочных бассейнов Северного Ледовитого океана пришли и специалисты Геологической службы США в 2009 г., причем они, по всей видимости, учитывали и широко известные предшествующие публикации российских геологов по результатам оценки нефтегазовых ресурсов арктического шельфа СССР/России.

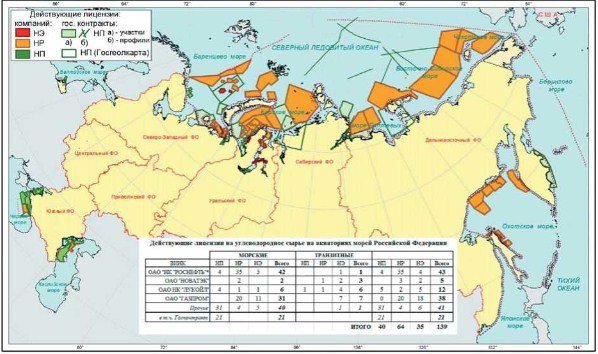

Рис. 3. Современное лицензионное состояние континентального шельфа России

Еще одно весьма существенное обстоятельство: в начальных извлекаемых нефтегазовых ресурсах арктического шельфа России ресурсы низших категорий (Д1 и Д2) составляют почти 90% — соответственно 27,2% и 60%, что свидетельствует о невысокой надежности существующих оценок углеводородного потенциала арктического шельфа, прежде всего восточно-арктических морей (Лаптевых, Восточно-Сибирского и Чукотского), где плотность сейсмических профилей составляет всего 0,08, 0,03 и 0,06 пог. км/км2 соответственно, тогда как минимально необходимая плотность сейсморазведки к завершению регионального этапа геологоразведочных работ, по разным данным, должна достигать 0,1 8—0,30 пог. км/км2. Однако главным дефектом современной изученности этих морей, как и обширных областей Баренцева и Карского морей, является полное отсутствие параметрического бурения.

Несмотря на это, практически все перечисленные перспективные области и районы, не изученные параметрическим бурением, не говоря уже о южных областях Баренцева (включая Печорское) и Карского морей, где пробурено 86 поисково-разведочных скважин, к настоящему времени охвачены лицензионным процессом (рис. 3).

В итоге для организаций Минприроды России и Федерального агентства по недропользованию (Роснедра), призванных выполнять региональное изучение континентального шельфа, фактически не осталось фронта работ. В этой связи находит объяснение фактический отказ министерства от подготовленного им в конце 2011 г. по поручению председателя Правительства РФ проекта «Программы разведки континентального шельфа и разработки его минеральных ресурсов», в котором предлагалось увеличить число недропользователей на шельфе за счет частных компаний, разрешить мультиклиентные съемки и т. д. Однако уже 23 июля 2013 г. на сайте Правительства РФ был опубликован проект поправок к закону о континентальном шельфе, предполагающих отмену обязательной госпрограммы по разработке шельфа. «Освоением шельфа могут заниматься только две госкомпании — “Роснефть” и “Газпром”. Поэтому госрегулирование этой области может осуществляться через лицензии на право разработки участков».

В развитие этого подхода Минприроды приняло решение еще более четко: «В связи с принятием решения об усилении роли государственных компаний в освоении шельфа, средства федерального бюджета, выделенные для морской сейсморазведки, целесообразно перенаправить в акватории, где могут быть подготовлены участки для аукционов (транзитные зоны внутренних морских вод и территориального моря» (сайт Минприроды России, 26 декабря 2013 г.). Подобный отказ Минприроды от активного руководства освоением шельфа на основе государственной программы, стремление ограничить зону своей ответственности узкой полосой прибрежного мелководья представляется совершенно неоправданным.

Действительно, 2013г. оказался рекордным по объему финансовых затрат недропользователей (более 37 млрд руб. против максимальных за предыдущие годы 30 млрд руб.) и ознаменовался двумя крупными достижениями — вводом в эксплуатацию первого на арктическом шельфе Приразломного нефтяного месторождения и первой добычей с использованием подводного комплекса на Киринском газоконденсатном месторождении (шельф Сахалина). Однако добыча углеводородов на континентальном шельфе России в 2013 г. составила: нефти — 12,6 млн т, конденсата — 2,5 млн т, газа (свободный газ и газовая шапка) — 26,8 мрлд м3, попутного газа — 1 ,7 млрд м3. Кроме того, на прибрежноморском нефтегазоконденсатном месторождении Юрхаровском было добыто 37,4 млрд м3 газа, 0,004 млн т нефти и 2,2 млн т конденсата.

При подобных темпах работы двух госкомпаний, владеющих лицензиями примерно на 25% перспективной площади шельфа (а с учетом всех заявок этих компаний — до 45% перспективной площади), достижение значимых объемов морской добычи нефти и газа, намеченных на известном заседании Правительства РФ 12 мая 2005 г. и в ряде последующих проектов Минэкономразвития, затянется на 90—165 лет.

Действительно, как показывает анализ, на 2014— 2023 гг. согласно лицензионным обязательствам (по действующим лицензиям) компании планируют пробурить 127 поисково-разведочных скважин. При средней оценочной глубине скважин 3,5 тыс. пог. м общий объем поисково-разведочного бурения составит 445 тыс. пог. м, или 59% объема бурения в легендарное советское десятилетие (1981—1990 гг.), когда на поиски месторождений на шельфах СССР (по данным ВНИГРИ) было пробурено 256,21 тыс. пог. м, а на поиски новых залежей — 497,11 тыс. пог. м (всего 753,32 тыс. пог. м). Иными словами, никакого прорыва на шельфе, по крайней мере на ближайшее десятилетие, не ожидается.

Вместе с тем континентальный шельф — это последний (после новых районов и новых нефтегазоносных комплексов Западной Сибири и Восточной Сибири) крупный нефтегазовый резерв государства, требующий весьма серьезной подготовки в ближайшие 10—15 лет. Для двух государственных компаний, решающих свои основные задачи поддержания/увеличения добычи углеводородов на сухопутных месторождениях и не имеющих пока собственной технико-технологической базы для работы в открытом море, эта сложнейшая дополнительная задача в условиях быстро меняющейся конъюнктуры в приемлемые сроки невыполнима.

Для ее успешного решения необходимо полноценно завершить региональное изучение обширных районов арктического шельфа, приступить к планомерному выполнению поисково-оценочного этапа геолого-разведочных работ, по его результатам определить преимущественно нефтеносные районы шельфа и начать их освоение.

Применительно к преимущественно газоносным районам вопросы их освоения должны решаться с учетом возможности сбыта газового сырья и — не в последнюю очередь — социально-экономической ситуации на прибрежных территориях. В частности, заслуживает обсуждения возможность ускоренного освоения нефтегазового потенциала моря Лаптевых с ориентацией на азиатско-тихоокеанский рынок сбыта в целях подъема экономики северо-востока России. Объемы геологоразведочных работ на шельфе должны резко увеличиться.

Распоряжением председателя Правительства РФ от 3 апреля 2013 г. № 152-р утверждена государственная программа Российской Федерации «Энергоэффективность и развитие энергетики», которой в 2020 г. предусматривается добыча нефти и конденсата на уровне не менее 510 млн т. Очевидно, необходимо определить, какая доля от этого количества должна быть обеспечена морскими месторождениями.

Столь же очевидно, что успешное освоение нефтегазовых ресурсов шельфа возможно лишь при условии ускоренного развития отечественных техники и технологий, создания необходимой инфраструктуры на прибрежных территориях, введения налоговых льгот и др., что без активного участия государства невыполнимо.

Пока эти проблемы не решены и в условиях, когда массовая выдача лицензий в 2010-2013 гг. практически закрыла континентальный шельф для региональных работ за счет средств федерального бюджета, их новым перспективным направлением должно стать проведение рекогносцировочного изучения осадочных бассейнов внешних участков арктического шельфа и сопредельных глубоководных районов Северного Ледовитого океана, прежде всего в рамках заявки России по уточнению внешней границы континентального шельфа, где мощность осадочного чехла иногда превышает 4-5 км, а суммарный преимущественно газовый потенциал составляет триллионы кубометров.

Освоение углеводородных ресурсов нефти и газа Арктического супербассейна находится в самой начальной стадии: только в 2014 г. получена первая нефть из морского месторождения Приразломное в Баренцевом море. Открытия на акватории Северного Ледовитого океана гигантских месторождений нефти и газа, с одной стороны, практически подтвердили концепцию существования в Арктике богатейшего нефтегазоносного супербассейна, с другой — определили исключительную актуальность для России определения и обоснования положения внешней границы континентального шельфа за пределами 200-мильной зоны с прогнозируемыми ресурсами углеводородного сырья в 10 млрд т условного топлива. При этом относительно прогнозных оценок существует существенный разброс, затрудняющий разработку реальной программы его освоения.

Рис. 4. Геолого-геофизическая изученность шельфа России на 1 января 2014 г. [по данным ВНИИОкеанология]

Собственно, в настоящее время нет даже научно обоснованных методических подходов к определению границ мировой Арктики на суше, несмотря на большое число авторитетных международных организаций, занимающихся арктическими проблемами.

Единственный доступный документ, в котором авторы нашли попытку систематизировать подходы к выделению зоны Арктики — это программа ООН «Арктика», разрабатывавшаяся в 1995 году с активным привлечением российский участников. В ней выделялись три основных варианта:

-природно-климатический — по южной границе зоны тундры;

-географический — по Северному полярному кругу (66°33 северной широты);

-демографический — по плотности населения (менее 1 чел./км2) в принятых на

национальном уровне границах арктических территорий.

За исключением второго подхода остальные имеют определенную долю условности, так как граница зоны тундры достаточно подвижна, особенно в периоды циклического или глобального потепления (похолодания). Что касается демографического фактора, то он тоже имеет очень высокий уровень колеблемости. Так, в российской Арктике довольно высокая плотность населения на Кольском полуострове, на Таймыре (с учетом г.Норильска) и Чукотке.

Впрочем, известно, что не менее неравномерно распределено население и на планетарной суше в целом: на 7% территории проживает 70% человечества.Можно полагать нецелесообразность универсального определения нижней границы, предоставив его конкретным для решаемых проблем. Поэтому для общих сравнений наиболее приемлемым является все-такигеографический подход, в соответствии с которым площадь мировой Арктики составляет 21 22 млн км , в том числе 8 млн км — суша.

При численности населения около 1.5 млн чел.средняя плотность его составляет 0.2 чел/км2. В принятых границах площадь российской Арктики составляет около 7 млн км , в том числе площадь суши — 3.1 млн км с численностью населения около 850 тыс.чел. при средней плотности около 0.27 чел/км2.

К сожалению, международные тенденции в Арктике очень существенно отличаются от отечественных практически по всем основным направлениям:

-демографическое — в российской части за годы реформ население уменьшилось более чем на 30%, а в зарубежной оно почти настолько же выросло. В результате деловой центр штата Аляска г. Анкоридж по населению вплотную приблизился к г. Мурманску, хотя еще в 1990 г. отставал по этому показателю в два раза;

-финансовое — только арктические регионы РФ перечисляют в федеральных бюджет больше, чем получают в виде обратных транфертов. При этом уровень их бюджетной обеспеченности даже несколько ниже, чем в среднем по стране;

-инфраструктурное — состояние инфраструктуры серьезно сдерживает реализацию инвестиционных проектов, в том числе в части освоения углеводородного сырья шельфа. В настоящее время на грани полной остановки находится значительная часть портов. Протяженность автомобильных дорог с твердым покрытием в Республике Саха (Якутия) менее 2 тыс. км, а в том же штате Аляска, который в два раза меньше по площади, превышает 20 тыс. км.

Министерство природных ресурсов России приняло в 2006 г. Стратегию изучения и освоения нефтегазового потенциала континентального шельфа на период до 2020 года. В процессе реализации предусмотренных Стратегией мероприятий ожидается достижение к 2020 году следующих результатов:

- будут аккумулированы извлекаемые суммарные ресурсы углеводородов в объемах 2326 млрд т нефти и 90-100 трлн м3 газа, включая разведанные запасы нефти в объеме 10-13 млрд т, газа — 10-20 трлн м3;

- накопленные объемы извлекаемых запасов и перспективных ресурсов гарантируют недропользователю возврат инвестиций на организацию добычи сырья и образуют базу для развития региональных центров нефтегазодобычи, активного замещения старых промысловых районов новыми морскими провинциями после 2020 г.;

- ожидаемые объемы добычи нефти на участках недр континентального шельфа

Российской Федерации составят к 2010 г. до 10 млн т., к 2020 г. — до 95 млн т.; объем

добычи газа к 2010 г. — 30 млрд м3, к 2020 г. — не менее 150 млрд м3;

- ожидаемый объем привлечения инвестиций в развитие морского нефтегазового и судостроительного комплексов составят 2.1-3.3 трлн руб., затраты федерального бюджета в период с 2006 г. по 2020 г. — около 33 млрд руб.;

- ожидаемый суммарный доход бюджета Российской Федерации от реализации Стратегии составит 3.2-4.0 трлн руб., в том числе от разовых платежей — до 150 млрд руб.;

- развитие региональных центров нефтегазодобычи обеспечит значительный рост энерговооруженности экономики приморских субъектов РФ и оптимизируют их социально-экономическую сферу.

В документе не приводится распределение прогнозных объемов по отдельным провинциям, однако по имеющимся оценка все остальные «шельфы» (кроме арктического) могут дать к 2020 г. не более 40 млрд м3 природного газа.

В тоже время и в Арктике в достаточной мере считалось до недавнего времени вероятным освоение только Штокмановского газоконденсатного месторождения, которое должно было по планам выйти на максимальный объем в 90 млрд м3 не ранее 2017 г.

Остальные шельфовые структуры не подготовлены и не оцениваются даже в категории С2, то есть по существу являются ресурсами. Обращает на себя внимание и еще одна цифра — предполагаемые инвестиции в развитие морского нефтегазового комплекса с 2006 г. по 2020 г. должна была составить около 33 млрд руб. При этом разведочные работы только на одном крупном месторождении (например, Русановском или Ленинградском) оцениваются в 15-20 млрд руб. Оставшихся средств хватит на строительство не более 2 атомных ледоколов, в то время как к 2018 г. пять из ныне действующих выйдут из строя и в эксплуатации останется только введенный в 2006 г. «50 лет Победы».

Вместе с тем, не вызывает сомнения, что перспективы экономического развития арктических территорий, а, следовательно, позицирование государства и ведущих компаний на шельфе связано исключительно с естественными конкурентными преимуществами, которые можно объединить в две большие группы:

- природные ресурсы, перспективные к освоению в ближайшие 20-30 лет с учетом инновационных процессов;

— транспортные системы, как в настоящее время, так и в перспективе связанные именно с транспортировкой сырьевых ресурсов, в том числе с учетом возможных климатических изменений.

Для реалистичной оценки конкурентных преимуществ целесообразно, на наш взгляд, последовательно рассмотреть ресурсный потенциал Российской Федерации, а затем роль в этом потенциале арктического шельфа.

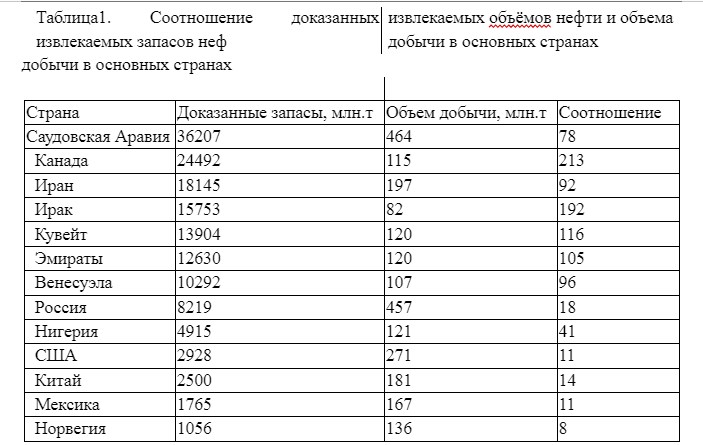

Как видно из таблицы 1, тезис о масштабности запасов нефти в национальной экономике весьма сомнителен. При удельном весе их в мировых менее 5% наша экономика работает в очень истощительном режиме, производя более 15% мировой добычи нефти.

Не случайно во многих экспертных заключениях звучат опасения, что в ближайшие годы спад неизбежен.Конечно, есть и еще более несбалансированные системы с точки зрения собственных источников. Например, США. Но они уже в течение 15 лет последовательно сокращают объем добычи (в 1990 г. он превышал 400 млн тонн) и ориентируются на дальнейшее наращивание импорта.

Необходимо отметить наличие в Северной Америке огромного стратегического запаса — Канада располагается по этому показателю на втором месте, а по обеспеченности запасами на первом. Так что американский рынок вряд ли перспективен для российской нефти, а тем более для арктической, отличающейся повышенными затратами и рисками.

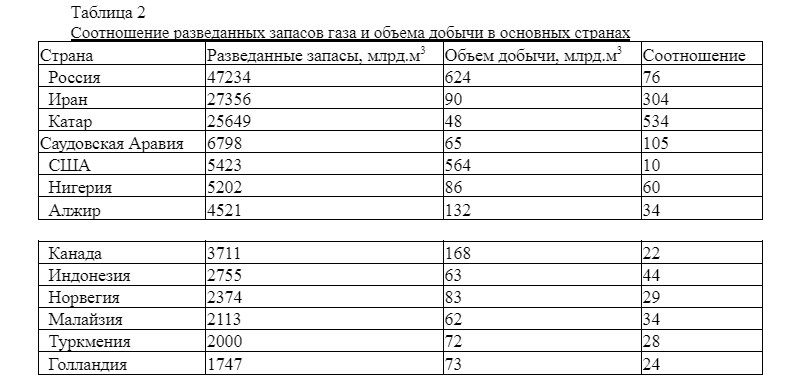

Другое положение складывается с природным газом. Как видно из таблицы 2, Россия обладает в этой сфере стратегическими преимуществами: более чем 25% мировых запасов и таким же удельным весом производства. Традиционно основным потребителем его является Европа, куда поступает более 90% российского экспорта.

В ближайшее время положение только осложнится, так как за пределами 2012 г. начинается существенное сокращение добычи как газа, так и нефти в Северном море, в результате Европейский Союз будет испытывать острую необходимость замещения выбывающих источников. В этом аспекте газ Штокмана, при всех технологических проблемах и высоких затратах, является приоритетным для этого рынка.

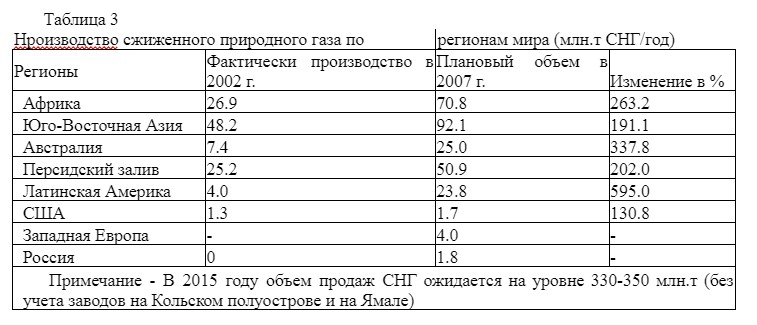

Однако и Североамериканский рынок примерно в этом же периоде начнет испытывать серьезный дефицит. Традиционно природный газ считался энергетическим сырьем местного потребления и передавался исключительно по трубам. Прорыв наступил в начале 90-х годов прошлого века, когда были освоены технологии массового производства и доставки потребителям сжиженного природного газа (СПГ ).

Как видно из таблицы 3, производство сжиженного газа, еще в 1995 г. составлявшее менее 10 млн тонн, уже в 2002 г. превысило 100 млн тонн и в 2010 г. около 270 млн тонн. То есть в настоящее время сжижается почти 15% мировой добычи СНГ, что составляет около 40% всего экспорта. Необходимо иметь в виду, что почти 90% этой продукции потребляется странами Азиатско-Тихоокеанского региона, в первую очередь Японией и Южной Кореей. Североамериканский и Европейский рынки только начинают осваивать сжиженный газ.

В этом аспекте строительство заводов по сжижению на Сахалине, а в перспективе и на Кольском полуострове является не только технологическим прорывом для России, но и важнейшим шагом в диверсификации поставок на мировые рынки. Причем газ для этих предприятий предполагается поставлять с месторождений арктического шельфа.

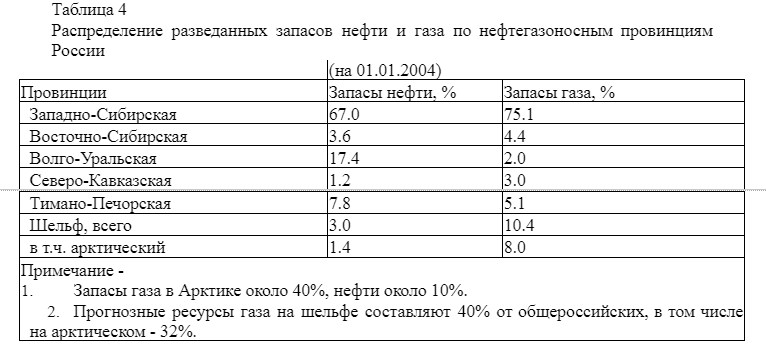

Но чтобы понять реальную ситуацию, необходимо иметь в виду, что если брать не ресурсы, а запасы, то доля этих провинций в общем российском балансе углеводородного сырья крайне невелика. Как видно из таблицы 4, по запасам газа она составляет 8% по нефти и вовсе 1%. В газовой составляющей из отмеченных процентов подавляющую часть составляет уже упоминавшееся Штокмановское месторождение, радужные надежды на которое в последние годы практически растаяли. Других подготовленных запасов сегодня нет, а средства, выделяемые государством на их подготовку, как было видно из Стратегии изучения и освоения нефтегазового потенциала континентального шельфа на период до 2020 года, крайне малы для масштабного освоения этого важнейшего мегарегиона.

С другой стороны, можно выделить факторы, определяющие корпоративный и государственный интерес к этому направлению. Во-первых, освоение морских объектов сырья — это высокотехнологичные задачи, определяющие инновационное развитие целых отраслей и регионов, формирование новых кластеров конкурентоспособности. Это очень важно, особенно учитывая наше отставание более чем от 20 стран, осваивающих морские месторождения углеводородов, включая глубоководные (глубины более 500 м), которое исчисляется уже не годами, а десятилетиями. Во-вторых, последнее время значительно активизировались различные общественные (а иногда и политические организации) и клубы в обсуждении вопросов освоения шельфа. Постоянно проводится линия о необходимости его передачи под международный контроль, если суверенные права соответствующих государств на его освоение практически не используются. Не вызывает сомнения, что «крен» делается именно в сторону России, к которой относится 20% площади мирового шельфа, при этом 85% классифицируется как категория Д, то есть не только не разрабатываемые, но и практически не разведенные.

Преобладающая часть морских углеводородов залегает в Баренцевом и Карском морях (западный арктический шельф) и в Охотском море (Дальневосточный шельф). Бурение разведочных скважин проведено всего на 11 прогнозных залежах, в результате подтверждены только 6% начальных суммарных запасов шельфовой нефти и 11% начальных суммарных запасов газа.

Развитие проектов по освоению шельфа требует огромных инвестиций, современного оборудования и создания для освоения месторождений инфраструктуры и систем транспортировки. Например, общие капитальные вложения, необходимые для реализации пяти текущих проектов (Одопту-море, Сахалин-1 и Сахалин-2, Приразломное и Кравцовское) оцениваются более чем в 20 млрд. долл. США. А Штокмановский проект с учетом строительства завода по сжижению природного газа один должен был превысить 60 млрд. долл. США, т.е. оказаться одним из самих дорогих ресурсных проектов в мире.

В этой связи казалось бы целесообразным активное привлечение зарубежных инвестиций. Однако на деле «Газпром» в 2006 г. уже вторично (первый раз в 1996 г.) «разорвал» декларацию о намерениях с пятью ведущими инвесторами (Statoil, Total, Conocoи др.), иностранные партнеры успешно «выдавливаются» с Сахалина. В настоящее время эти контакты возобновляются, но уже в сокращенном варианте (со Totalи Statoil- Hydro), что явно не соответствует технологическим и особенно финансовым масштабам проблемы.

В этой связи можно предположить, что в будущих проектах основными игроками будут российские нефтегазовые гиганты: «Роснефть» на шельфах Баренцева, Черного, Азовского и Каспийского морей, «ЛУКОЙЛ» планирует освоение Каспийского, Балтийского и Азовского морей, » Газпром» — Баренцева, Карского и Каспийского. Однако российские компании обладают ограниченным опытом освоения морских месторождений. Более того, многие типы сложного оборудования, необходимые для работы на шельфе, Россия вообще не производит, а большинство используемых в настоящее время буровых установок построено еще в советское время.

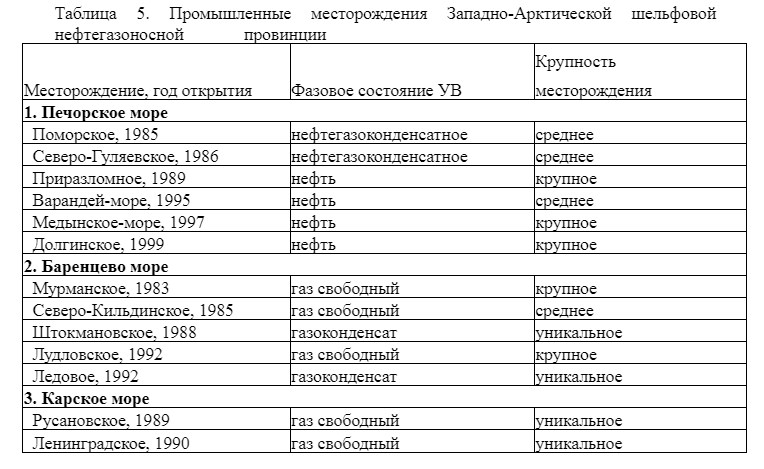

В результате цикла работ в Баренцевом и Карском морях, выполненных в 1970-80-х гг., была открыта и подготовлена к освоению Западно-Арктическая шельфовая нефтегазоносная провинция (включающая нефтегазоносные и перспективные структуры Баренцева, Печорского и Карского морей), недра которой содержат до 80% ресурсов арктического шельфа России. В пределах провинции было выявлено и разведано более 10 промышленных нефтяных, нефте-, газоконденсатных и газовых месторождений, включая 4 уникальных (Штокмановское и Ледовое в Баренцевом море, Ленинградское и Русановское — в Карском) и 4 крупных. На Западно-Арктическом шельфе России открыты не только акваториальные продолжения бассейнов суши (Тимано-Печорская и Западно-Сибирская НГП), но и самостоятельные, возможно, более богатые шельфовые нефтегазоносные бассейны (Баренцевская НГП) (табл.5).

В обозримой перспективе Западно-Арктический шельф России станет областью интенсивной разработки морских месторождений нефти и газа, как одна из основных энергетических провинций страны (рис.5). Будут установлены нефтегазодобывающие платформы, созданы новые терминалы и насосные станции, построена сеть трубопроводов. Ведь, по существу, по месторождениям, которые должны дать продукцию в 2019-2020 годах, проектные изыскания должны были быть завершены до 2010-2011 годов, а с 2012 г. начаты активные подготовительно-эксплуатационные работы.

Однако на крупнейших газовых и газоконденсатных месторождениях Баренцева (кроме Штокмановского) и Карского морей разведочные работы в течение последних 15 лет практически не проводились и уровень их подготовленности крайне низкий.

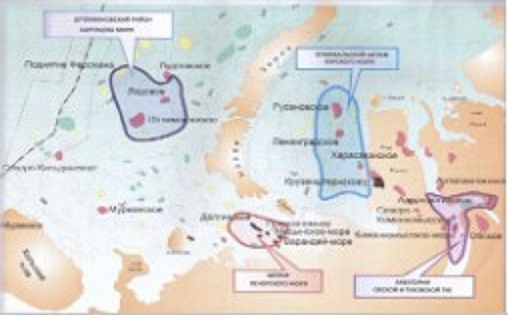

Рис.5. Основные месторождения углеводородного сырья в западном секторе арктического шельфа

Техническая доступность ресурсов углеводородов на акваториях определяется, прежде всего, двумя факторами: глубиной залегания и природно-климатическимиусловиями, главным образом, ледовой обстановкой. Выполненный ведущими институтами России (ВНИГРИ, ЦНИИ им. акад. Крылова) анализ применяемых и проектируемых технических средств для освоения морских месторождений нефти и газа позволяет сделать вывод, что в настоящее время поиск и разведка месторождений углеводородов могут проводиться в любых природноклиматических условиях шельфа в силу возможности сезонного проведения поисковоразведочного бурения в межледниковый период.

Что касается разработки, то в особых ледовых условиях арктических морей существующие и конструируемые в России и за рубежом технические средства позволяют ее осуществлять лишь на глубинах моря до 50 м. На больших глубинах применение надводных средств в тяжелых ледовых условиях практически нереально, так как они должны быть достаточно массивными и обладать большими габаритами, в том числе осадкой, что исключает возможность их транспортировки на месторождения.

Подводно-подледные технологии в настоящее время находятся в стадии проектных исследований и не имеют практического подтверждения их надежности и безопасности. Поэтому ресурсы УВ арктических акваторий, находящиеся на глубинах моря свыше 50 м, в настоящее время можно считать технически недоступными.

Следует отметить, что граница технической доступности не является неизменной и может расширяться с развитием научно-технического прогресса. Кроме того, последние двадцать лет наблюдается активный процесс таяния льдов, темпы которого в последнее время возросли. При этом становятся технически доступными дополнительные ресурсы УВ.

Организация добычи на арктическом шельфе возможна на объектах, представляющих реальный интерес для инвесторов, то есть при стандартных условиях, когда доход от освоения покрывает капитальные и текущие затраты и обеспечивает приемлемую прибыль с учетом возникающих дополнительных инвестиционных рисков (геологический, технологический, экономический, политический, географо-климатический и т.п.).

Данное обстоятельство не всегда учитывается при разработке долгосрочных прогнозов добычи нефти и газа на арктическом шельфе, которые в своем большинстве базируются на количественных оценках ресурсов УВ без учета ограничений технического и экономического характера. Требование к обеспечению достаточной рентабельности разработки технически доступных ресурсов УВ арктического шельфа является решающим, поскольку привлечение инвесторов к освоению высококапиталоемких морских месторождений без обеспечения приемлемой нормы рентабельности, покрывающей все виды рисков, нереально. Необходимо отметить, что уже в ближайшей перспективе развитие глубоководных добычных комплексов (на глубинах свыше 500 м) как с плавучих платформ, так и донными установками может значительно расширить возможности доступа к месторождениям Арктики.

Бурение в летний период с открытой воды и последующая добыча и транспортировка подводными системами могут значительно расширить технические возможности в освоении углеводородного сырья арктического шельфа. Несмотря на стоимость и факторы риска, проекты глубоководной разработки сулят участвующим в них компаниям значительные дивиденды. Однако российские операторы в настоящее время даже не намечают реализацию глубоководных проектов, за исключением прокладки трубопроводов, в первую очередь Северо-Европейского газопровода. Со временем это может обусловить стратегическое отставание в определенных технических сферах, хотя в российской Арктике подавляющее число открытых месторождений углеводородного сырья расположено в мелководной акватории (менее 200 м) и только около 30% — на глубинах свыше 300 м.

Обсудим?

Смотрите также: